2016年2月25日に米国財務会計基準審議会(Financial Accounting Standards Board: FASB)がリース会計の新基準 (ASU 2016-02) を公表しました。

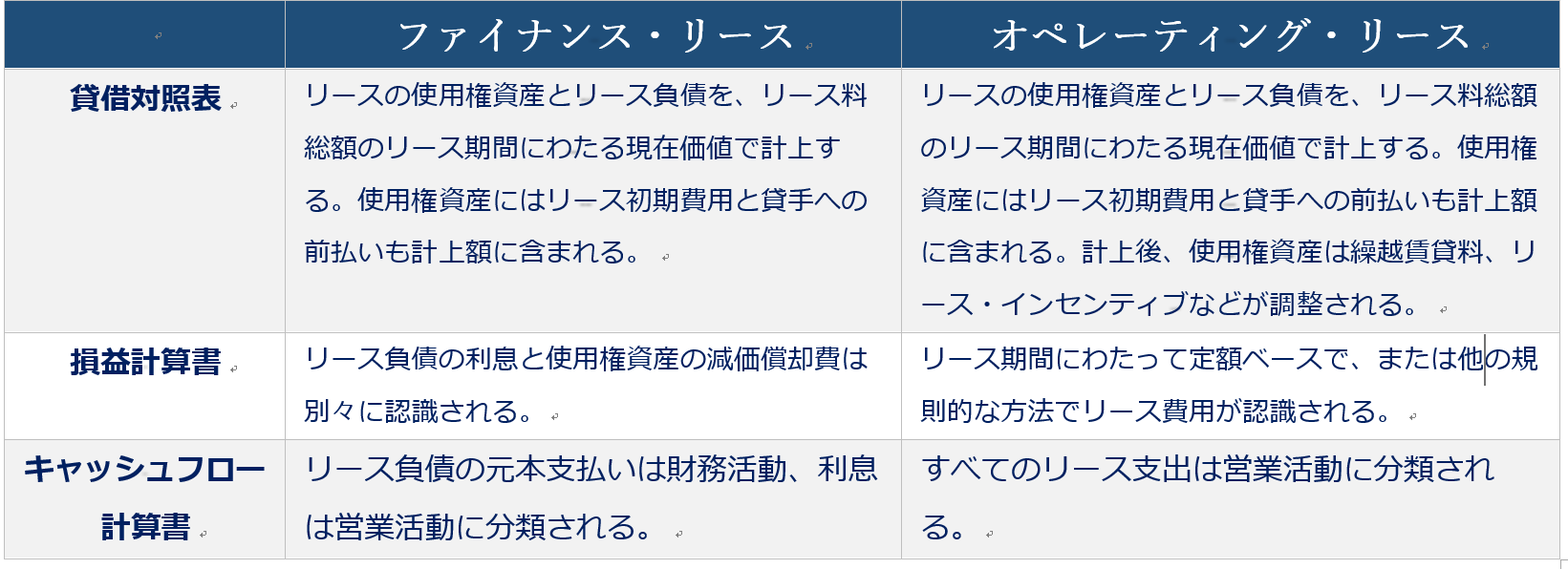

新基準では、借手は12ヶ月以内の短期リースを除くすべてのリース取引を貸借対照表に計上することになりますが、貸手の会計処理は現行の会計基準とほとんど変更されることはありません。新基準は上場企業には2018年12月15日以後開始の事業年度から、その他の事業体には2019年12月15日以後開始の事業年度から適用されますが、早期適用も許容されています。この新基準によるファイナンス・リースとオペレーティング・リースの主な相違点は以下になります。

また、新基準では財務諸表利用者がリースから生じるキャッシュ・フローの金額、時期および不確実性を理解できるようにするための十分な追加的開示が必要となります。