2019年7月17日に日米租税条約の改正議定書が米国上院でついに承認され、8月6日に大統領が署名しました。今後、批准書の交換をもってこの議定書は効力を生じます。

2013年1月24日、日本国政府と米国政府との間で日米租税条約を改正する議定書の署名が行われ、日本では速やかに批准されましたが、米国側では一部有力上院議員の反対により、議会での承認が行われていませんでした。

改定議定書の目的は現行条約の一部を改正し、両国間の投資交流を一層促進することにあります。主な改定は以下となります。

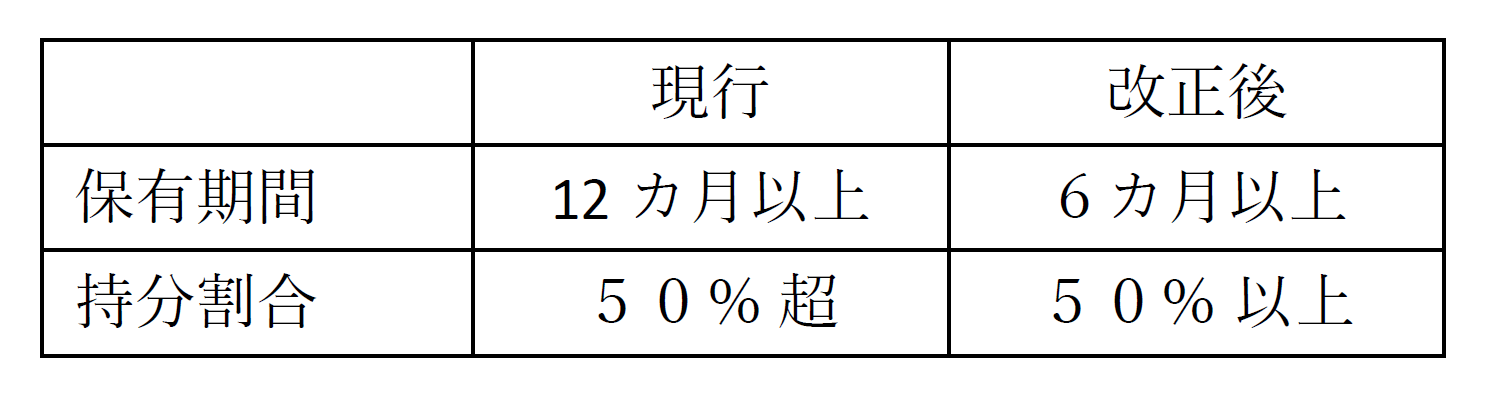

(配当)

源泉地国で免税となる親子間配当の範囲が拡大されます。

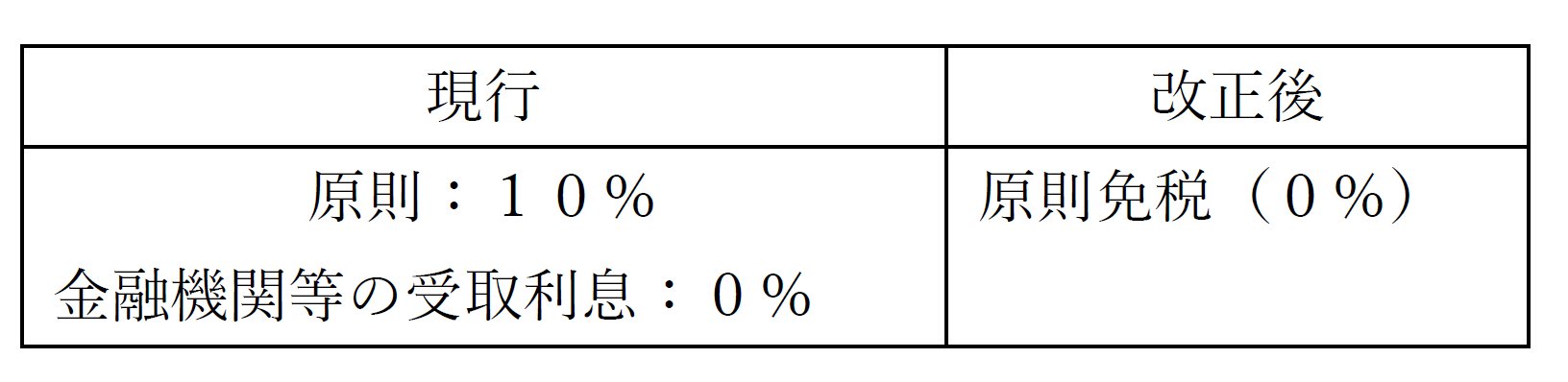

(利子)

利子の原産地課税は原則として免税されます。

(相互協議手続)

仲裁制度の手続きが導入されました。

(徴収共助)

徴収共助の対象が条約濫用の滞納租税債権から通常の滞納租税債権に拡大されました。

改定議定書は両国間で批准書を交換した日に効力を生じ、基本的に以下のように適用されます。

(1)源泉徴収される租税は、効力を生ずる日の3カ月後の日の属する月の初日以後に支払われる額

(2)その他の租税に関しては、効力を生ずる年の翌年の1月1日以後に開始する各課税年度

(3)仲裁手続きや情報交換に関しては効力日から